家計簿アプリを入れたど、続かない・行動に移せない忙しいママ。

マネーフォワードMEとChatGPTを使えば支出の見える化から行動改善までできます。

本記事では具体的なステップを実例を交えてわかりやすく解説します。

🌸 はじめに

過去Pono

過去Pono家計簿アプリを入れたけど、結局“見るだけ”で終わってる・・・

読み取りしてないレシートが山積み・・・

Ponoママ

Ponoママあるあるですよね。私も最初はそうでした。

なんとかレシート読み取りして、

支出が見えるようになったのに、どこをどう直せばいいのかわからず、

気づけばまた同じような出費パターンに戻ってしまう…。

でも、ChatGPTを家計診断に使うようになってから、

「整える」方向性が一気に明確になりました。

今回は、家計簿アプリ「マネーフォワードME」とChatGPTを使って

“意識しなくても貯まる家計”を作る仕組みを紹介します💡

🧾 STEP1:まずはマネーフォワードMEで「支出を見える化」

家計管理の出発点は、“現状を正しく知る”こと。

まずはマネーフォワードMEで、あなたの支出を整理しましょう。

過去Ponoあのー、私現金派なんですが・・・

Ponoママ時間を掛けず、お金を見える化したい場合は、キャッシュレスがとても有効です

現金で払うと、毎回アプリを立ち上げて、レシートを撮影する手間が発生、私は続きませんでした。

可能な範囲でクレジットカード、アプリへ切り替えていくことをオススメします✨️

🛠 登録・連携

マネーフォワードME(公式サイト)

- アプリをダウンロードし、銀行・カード・電子マネーを連携

- 最初は無料版でOK。NISAなどの資産管理もしたい場合には有料版にすると👌

- 給与口座とクレジットカードを優先的に登録

- 自動でカテゴリ分けされるので、最初は「ざっくり把握」から始めましょう

最初はマネーフォワードが自動で付与してくれるカテゴリ分けでOK

可能な範囲で”未分類”を他の分類に割り当てていきましょう

マネーフォワードは繰り返しカテゴリの変更を行うとその支出のカテゴリを覚えてくれるようになります

カテゴリ作成の実例

慣れてきたら、新しく自分でカテゴリを作成すると支出の見える化が進みます。

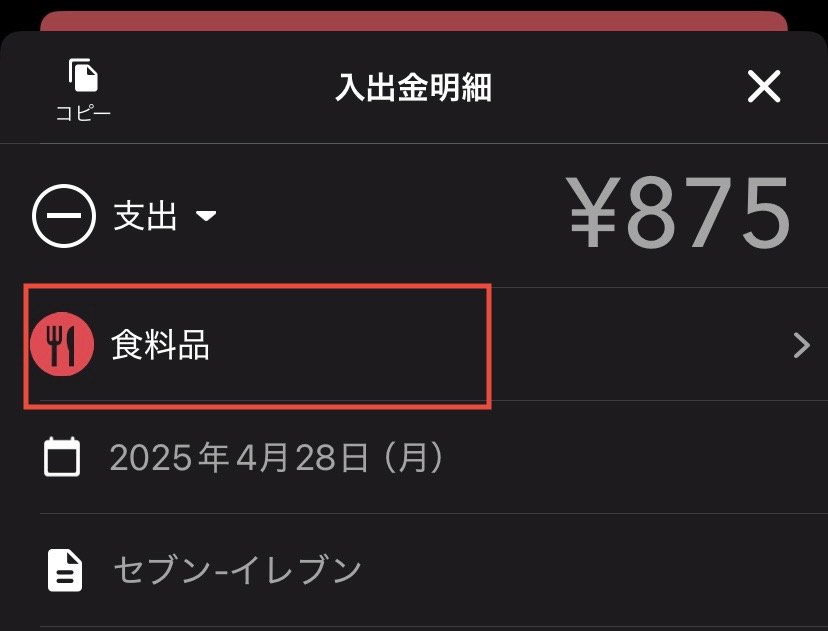

私の場合、コンビニ支出を明らかにしたかったのですが、最初、セブンイレブンは食費の中の食料品カテゴリでした。

そこで、自分で“コンビニ”というカテゴリを作り、何度か手動で分類すると翌月頃には自動で“コンビニ”に分類されるようになり、支出が明らかになりました。

カテゴリを追加したいカテゴリをタップして、「カテゴリ追加」ボタンをタップし、コンビニを作成して、

コンビニの支出に割当てします(ひたすら繰り返し)。

💡私が実際にマネーフォワードで困ったポイントと解決策

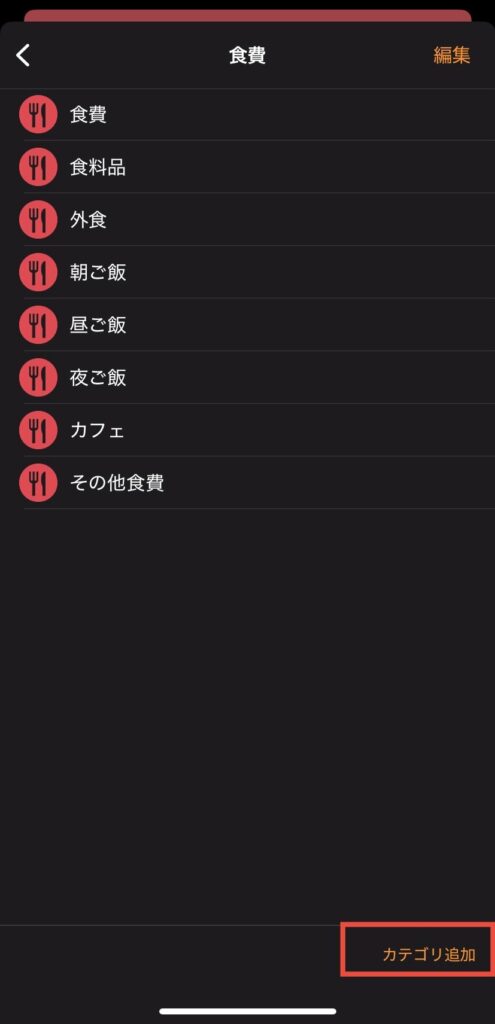

①Amazon連携は「割引前価格が支出」に、「割引額が収入」に入ってしまう

クレジットカード連携のみだと、一回のAmazonの決済の中で日用品を買ったのか、食料品を買ったのか、分からない。

そう思ってAmazon連携をしたら、実際の支出とずれてしまいました…。

<Amazon連携前(カードの支出情報)>

金額は正しいけど、何を買ったか分からない

<Amazon連携後>

何を買ったのか分かるけど、金額が正しくない

Amazon連携では、定期便などの割引額が収入として、支出は割引前の価格が家計簿に表示されてしまうようです

割り切ってAmazon=日用品と登録。大きな額の出費だけ、手動でカテゴリを変更するようにしました。

②PayPayアプリは登録できない

PayPayアプリは連携できません😱(25年10月現在)

PayPayカードは登録可能なので、PayPayをよく使う方はカードを作成することをオススメします。

💡 STEP2:ChatGPTで「支出を診断」してみる

見える化しただけでは、「で、どこを直せばいいの?」で止まりがち。

ここで使うのがChatGPTです。

AI?難しくない?

いいえ、家計簿アプリのスクリーンショットを貼って、一言聞くだけです。

🧠 ChatGPTに診断してもらう方法

私は自作のプロンプトを使って、マネーフォワードMEのスクショから家計の課題を自動分析しています。

ChatGPTにこう聞くだけ👇

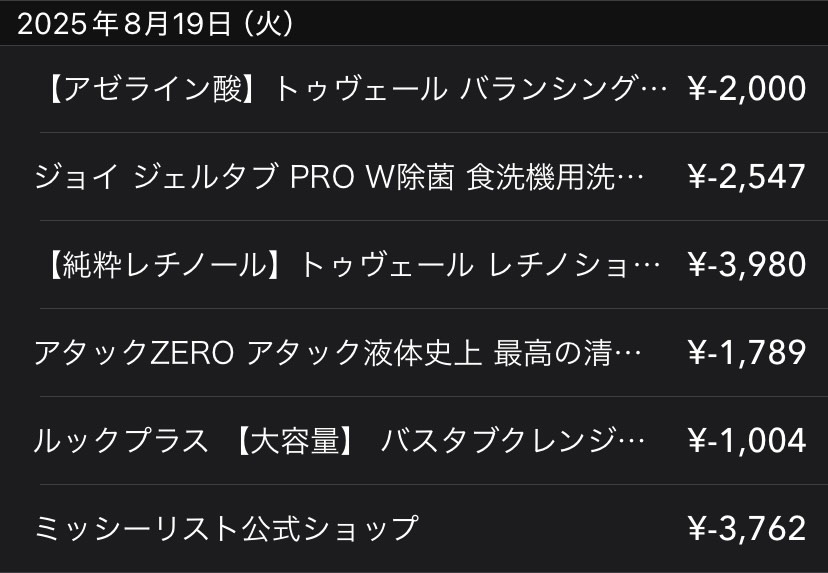

Ponoママこの家計簿スクショを見て、改善できそうな支出や無駄を3つ挙げて、共働き家庭として現実的な対策も教えて

するとAIが、たとえばこんなふうに提案してくれます👇

- 食費

- 課題:外食+コンビニで約8万円、つまり食費の4割が「手軽さ重視」になっています。

- 対策案:

- 週末に「まとめ調理+冷凍保存」で、平日夜の調理を10分以内に。

- コンビニは「週2回・上限2,000円まで」など、回数制限を設定。

- 外食は「月2回まで」と決めて、その分は“ご褒美ディナー”に格上げ(満足度を維持しつつ節約)。

私はこれでコンビニと外食支出の多さに気付かされました。

過去Ponoうわ!コンビニ代高すぎ!!でもその提案なら頑張れるかも

Ponoママ「数字」ではなく「行動」に落とせる提案がもらえるのが、AI診断の強みです。

ChatGPTを使う上での注意点などの詳細は後述の「🪄 実際にChatGPT診断を試してみたい方へ」で解説します。

📘 STEP3:診断結果を“仕組み化”で定着させる

AIに提案してもらった改善策をもとに、

“自動で貯まる仕組み”に組み替えます。

たとえば:

- 旅行用・教育費用・老後用など目的別にサブ口座を設定

- 給与振込翌日に、自動振替ルールで積立先へ送金

- 残った金額を「自由に使っていい生活費」として可視化

これで、「我慢しないのに貯まっていく」状態が完成します。

ここは次の記事で詳しく解説します。

🪄 実際にChatGPT診断を試してみたい方へ

実は私、仕事でAIを活用したサービスの開発を行っています。

その知見を活かし、ChatGPT家計診断を共働き向けに最適化したプロンプトを自分用に作っています。

ChatGPTは聞き方で答えの質が大きく変わります。

そこで「忙しいママでもすぐ答えが返ってくる」ように調整していて、

支出の入力例もテンプレ化しています。

いま、そのプロンプトをnoteでまとめ中です📘

公開したらこの記事にもリンクを貼る予定なので、

「試してみたい!」という方はぜひまた見に来てください

氏名や住所、勤務先など個人情報を入力しないようにしましょう

- 入力された情報はAIの再学習に利用されてしまう恐れがあります。

- 支出のスクリーンショットは問題ないと思いますが、気になる方は画像処理をしたり、テキストで入力するようにしましょう。

- 収入は入金元の企業名が入る場合が多いと思うので、スクリーンショットの入力は控えたほうが良いです。

🚀 次回予告|目的別口座で「自動で貯まる家計」へ

次の記事では、今回の診断結果を活かして

「貯める仕組み」そのものを作る方法を紹介します。

- 住信SBIネット銀行のサブ口座を使った旅行など目的別の積立

- 給与日に自動でお金が動く“放置しても安心”ルール

- 家族旅行や将来資金を「見える化」する管理方法

忙しい共働きでも、時間をかけずに家計が整う。

そんな仕組み化のステップを、次回じっくり紹介します✈️

🌈 まとめ

| ステップ | 内容 | 効果 |

| ① マネーフォワードMEで見える化 | 支出の全体像を把握 | “どこを整えるべきか”が見える |

| ② ChatGPTで診断 | 改善点を明確化 | 数字→行動に変わる |

| ③(次回) サブ口座で仕組み化 | 自動積立・振替 | 放置でも貯まる |

最後まで読んでいただきありがとうございます。

「頑張らないのに整っていく」家計は、テクノロジーで叶えられます✨

ぜひあなたの家計にも、AI×仕組みの力を取り入れてみてください🌸

コメント